▽東大卒サラリーマンが積立NISAのあとにビットコインの積立を選んだ理由がコチラ!! 続きを見る

東大卒サラリーマンがビットコインの積立投資をおすすめする理由

仮想通貨投資を始める前に

- STEP1:仮想通貨の過去の値動きを確認しよう!

- STEP2:仮想通貨のメリットを確認しよう!

- STEP3:仮想通貨投資のリスクを確認しよう!

- STEP4:仮想通貨の最適な投資法は?

- STEP5:仮想通貨積立のビジョンは?

- STEP6:仮想通貨積立のおすすめの取引所は?

- STEP7:仮想通貨積立の設定の仕方は?

- STEP8:実際に積み立てられているか見てみよう!

2090万円。

これは毎月1万円分だけビットコインをドルコスト平均法で7年間積み立てていた場合の利益額です(期間:2014年6月1日~2021年5月31日)。

※ドルコスト平均法:定期的に定額で積立てることで、リスクを分散させる手法

まぁ、7年前の段階でビットコインに毎月1万円分投資できる人は先見の明がありすぎですよね。でも、「億り人」という言葉をよく耳にした2017年~2018年のビットコインバブルからであれば積立を始めていてもおかしくないのではないでしょうか。

当時のバブルの天井から月1万円分の積立をはじめた場合の利益はどうだと思いますか?

2018年1月1日から2021年5月31日まで、毎月1万円の積立をした場合、

41万円の原資に対して、気になる利益額は…118万円!!!

「でもビットコインって税金が不利じゃん。どれくらい手元に残るかが重要でしょ」

そんなことを思うのはもっともです。積立NISAなどは税金がかかりませんからね。

ですが、なんとなんとここまで説明してきた「2090万円」や、「118万円」というのは、所得税を引いたあとの手元に残る利益額です!!!

(※世帯所得の中央値423万円を給与所得として計算)

ビットコインなどの仮想通貨は、税制的に不利だとか、危険だとか言われたりします。

ですが、過去の価格サイクルの傾向をしっかりと学びさえすれば、リスクを最小限に抑える「ドルコスト平均法」でも4年間ほどの短い期間で十分な利益を出せる可能性が高いと思っています。

本記事を読んだらわかること

- ビットコイン(仮想通貨)が危険だと思われている理由

- リスクを抑えてビットコインに投資する方法

- 「積立」の注意点と取引所の選び方

7,000文字弱とかなりの超大作ですので、目次から気になるところに飛んでご覧くださいね!

タップできる目次

前提:積立NISAは必須

出典:金融庁

この章はビットコインの積立には全く関係ないです。

早くビットコインの話に入りたい方は飛ばしてください!!!

題名にも書いていますが、私は「積立NISA」を最優先にしています。

NISAでも良いですが、リスクを最小限に抑えるという意味で長期積立の積立NISAの方にメリットを感じています。

iDeCo (or企業型確定拠出年金)についても、税制的にも有利になれますし、老後の資産を無理なく形成できます。

このように、将来の資産をしっかり確保したうえで、アクティブ運用であるビットコインの積立も考えるようにしましょう。

また、スマホを格安SIMにするとか、過度な保険に加入しないなど、工夫すれば日常生活でしっかりと投資資金を確保できるということも覚えておきましょう!

この章では、それぞれについての詳しい説明の代わりに、かなりためになった本を紹介します。amazonでは口コミ数5,300ながら☆4.6の人気本です。

将来の資産の確保が済んだら、さっそくビットコインに話を移していきましょう!

投資対象としてのビットコイン

ここからは、ビットコインについての話になります。

この章では、ビットコイン(仮想通貨)が「危険なもの」と思われている理由を解説しています。

私がビットコインに投資を始めたのが2017年のGW頃でした。

2017年後半から2018年の年始にかけて仮想通貨バブルとなり、「億り人」という言葉をよく聞くようになりましたね。もちろん投資にはリスクがつきもので、財産のほとんどを失ったという人の話も聞きました。

※億り人:主にビットコイン投資で資産が1億円を超えた人

さらに言うと、一度「億り人」になった人のなかで、しっかりと利益を確保して退場できた人は少ないと思います。なぜなら、人間には欲がつきものだから。

含み益は幻😇

— ウさぎ (@dtr_kab) June 16, 2021

例えば含み益が1億円を超えても、次は2億、3億と、どんどんゴールポストが動き、今の利益では満足できなくなり、リスクを取ります。そのリスクとは、レバレッジをかけたり、「草コイン」と呼ばれるものを買ったりすることです。

レバレッジとは、簡単に言うとお金を借りて投資をするようなもので、素人が手を出してはいけない代物です。特に仮想通貨界隈の魔境で、そんなリスクを背負うのはプロのみがなせる業です。

さらに、「草コイン」と総称されるものもかなり危険です。草コインとは、ビットコインやイーサリアムなどとは違い、聞いたこともないような仮想通貨で、時価総額がかなり低いのが特徴です。

草コインは、値動きが非常に派手で、「1日で○倍!」なんてこともしょっちゅうですが、リスクとリターンは表裏一体。突然数十%下落し、次の日にはさらに下落…。利確するタイミングを逃し、結局資産の大半を失ってしまった…なんて人が大量にいます。

$TITAN

0.02ドルw

4000分の1になっちまったぞw

これ1億入れてた人朝起きたら2万円になってるってこと? pic.twitter.com/BvfNF6Pjj1— RedStone (@RedStone_76) June 16, 2021

そんな背景もあり、ビットコイン(≒仮想通貨)は危険なもの・ギャンブルのようなものというイメージが形成されてしまいました。

ここまで読んでくださったあなたも、ビットコインは怖いものだと思っていませんか?

ですが、ビットコイン自体は年々値上がりしており、時価総額が拡大していることも事実です。

レバレッジや草コインなどのリスクを負わずに、正しく付き合うことが出来るのであれば、中長期的に見てもかなり魅力的な投資対象だと言えると思います。

例えば、リスクを最小限に抑えられる手法として有名な「ドルコスト平均法」を用いて、毎月決まった金額のビットコインを積み立てた場合、どんなパフォーマンスになるのでしょうか。

ビットコイン積立を選ぶ理由

ここから、私がビットコインの積立を選んだ理由を解説していきます。

積立NISAと同じように、何も考えずに「ドルコスト平均法」でビットコインを毎月積立てた場合どうなるでしょうか。

これが最初にも説明しましたが、2014年から2021年までの7年間、毎月1万円分のビットコインを積み立てた場合のパフォーマンスです。

税引き前の利益はなんと3800万円ほどになります。

ここまで長期でホールドできないにしても、4年間くらいなら保持できますよね。

https://akilog.jp/bitcoin-saving-simulation/

これが直近の4年間、毎月3万円分のビットコインを積み立てた場合のシミュレーションです。税引き前の利益が600万円弱という結果でした。超十分じゃないですか?

「『ドルコスト平均法』でリスクを最小限に抑えつつ、少額の積立でも十分な利益額が期待できる」から。簡単に言うと、これが私がビットコインの積立を選んだ理由です。

-

-

ビットコイン積立は少額でも大きい利益がでる期待値が高い理由

続きを見る

「でもそれって結果論だよね?過去のことはなんとでも言えますけど…」

「今年の初めに価格の『山』があったから偶然利益がでたんですよね?」

そんな反論もあるかと思います。もっともな意見だと思います。

ですが、ビットコインの価格にはサイクルがあり、次の「山」のタイミングが予想できるとしたらどう思いますか?

実は、ビットコインは「半減期」というタイミングを軸に、価格のサイクルが起こっているということが、チャートから見て取ることができます。

「半減期」を基準にした価格サイクルがある

「半減期」についての詳しい説明は他で見てもらうとして、ざっくり「ビットコインの発行枚数が半分になるタイミング」と考えておきましょう。

ビットコインは2012年、2016年、2020年の3回の半減期を経て現在に至っています。

今までの半減期のタイミングと価格のサイクルを実際に見ていきましょう。

※見やすくするためにこちらのグラフは縦軸を対数にしています

このように、半減期を境に停滞期(レンジ相場)から上昇トレンドに移行しています。

過去の傾向を見ると再現率は100%です。

そもそも、「半減期」とはビットコインの希少性が保つための仕組みなので当然といえば当然かもしれません。

ビットコインの供給量が減るのに需要量が増えていけば、適正価格が上がっていくというのは感覚でもわかるでしょう。

次の半減期は2024年頃の見込みです。歴史が繰り返されるのであれば、今からコツコツ積立てれば4年後くらいには大きな利益を持って退場できる期待値が非常に高いと思いませんか?

「ビットコインのバブルは崩壊したからもう遅いでしょ!」いや、全く遅くないどころか、ベストなタイミングとも言えます。

-

-

ビットコインに今から手を出すのはもう遅いのか?【2021年版】

続きを見る

上で説明してきたことと合わせると、「『ドルコスト平均法でリスクを最小限に抑えながら』『次の半減期までの3~4年間』『少額でも積み立てていけば十分な利益が期待できる』から」というのが、私がビットコイン積立を選んだ理由です。

ビットコイン積立のリスク

もちろん、投資にはリスクがつきものです。投資を始める前にリスクについても考えておかなければなりません。

ここでは、ビットコインの積立投資をした場合の、考え得るリスクについて解説していきます。

毎月ビットコインの現物を積み立てていくという投資方法の場合、レバレッジの必要もなく、過度なリスクはありません。

その場合の考えられ得る最大の損失は、毎月の積立金額です。

つまり、例えば4年間(48カ月)、毎月3万円の積立をする人は、3万円×48カ月=144万円を失う可能性があるということです。ちなみに、最大の損失が発生するのはビットコインの価値が0円になった場合です。

私の場合は、今まで見てきたリターンと比較した場合、リスクの方が小さいと考えたのでビットコインの積立をしています。

リスクとリターン、受け取り方は個々人それぞれだと思うので、丁寧に検討しましょう。

また、最初に積立NISAとiDeCoの話をしたのはそのためです。

将来の資産を確保したうえで、余剰資金での積立であれば、感じるリスクも小さいと思います。

ここから先は、実際にビットコインの積立をする場合の注意点やおすすめの解説に入ります。

リスクとリターンを比較し、それでもビットコインの積立をやりたい!という方だけ読み進めてください!

ビットコインの積立で絶対やってはならないと思うこと

「ドルコスト平均法」を使ったビットコインの積立で、絶対にやってはならないのが、自分の感覚でトレードすることです。具体的に言うと、「今月は安そうだから2ヵ月分買おう!」とか、「今月は値上がりしちゃったから買うのやめとこう」とかです。

それは、ドルコスト平均法ではなく「トレード」です。

決まったタイミングで決まった日本円分、毎回同じルールで積立てないと意味がありません。

特にビットコインのトレードは、変態の天才たちのみが勝ち続けられる修羅の世界です。

プロでないのならトレードはやめた方が良いでしょう。

手動でも自動でも積立て可能

突然ですが、これ見たことありますか?

今日ノリで行った投資セミナーで一番ためになった資料。 pic.twitter.com/5ZNUUwcwGP

— あさこ (@nafco355) January 18, 2020

冗談のようで本当の話で、投資は買っていることを忘れるくらいがちょうどいいんです。

私は積立NISAやiDeCoに関してはどれくらいの利益が出ているか確認すらしていません。

S&P500とか、全世界株式など、右肩上がりで成長していくであろう商品に投資する場合は、そのような姿勢で良いと思います。もちろん、ビットコインの積立も同じだと考えています。

毎月の利益や損失に一喜一憂してもムダです。4年後まで忘れましょう。

そういう意味で、私は「自動積立」をおすすめしています。

私は入金も積立も、毎月手動だと確実に忘れる自信があります。というか、面倒になったり、自分のタイミングでトレードしたりする自信のほうがあります。そんな方も多いのでは?

現在自動積立が可能な取引所は以下の3つです。

それぞれの取引所で多少システムは違いますが、一番大きな違いは「自動入金ができるかどうか」だと思っています。私は圧倒的に入金も自動が良い派です。

なので、入金・積立が自動でできるcoincheckを使っています。

-

-

ビットコイン自動積立で資産形成をするならコインチェック一択な理由

続きを見る

もちろん、毎月決まったタイミングで手動で積立てできるという人は、どこの取引所を使っても問題ありません。いま自分が使っている取引所を選べばOKだと思います。

もしまだどこの取引所も開設していない方は、念のため上の3つから選んでおくと、途中で自動にも切り替えられるので安心です。

ここで一つ注意点ですが、自動積立には実質的な手数料がそこそこかかることも理解しておきましょう。

もちろん私は「必要経費」ととらえています。

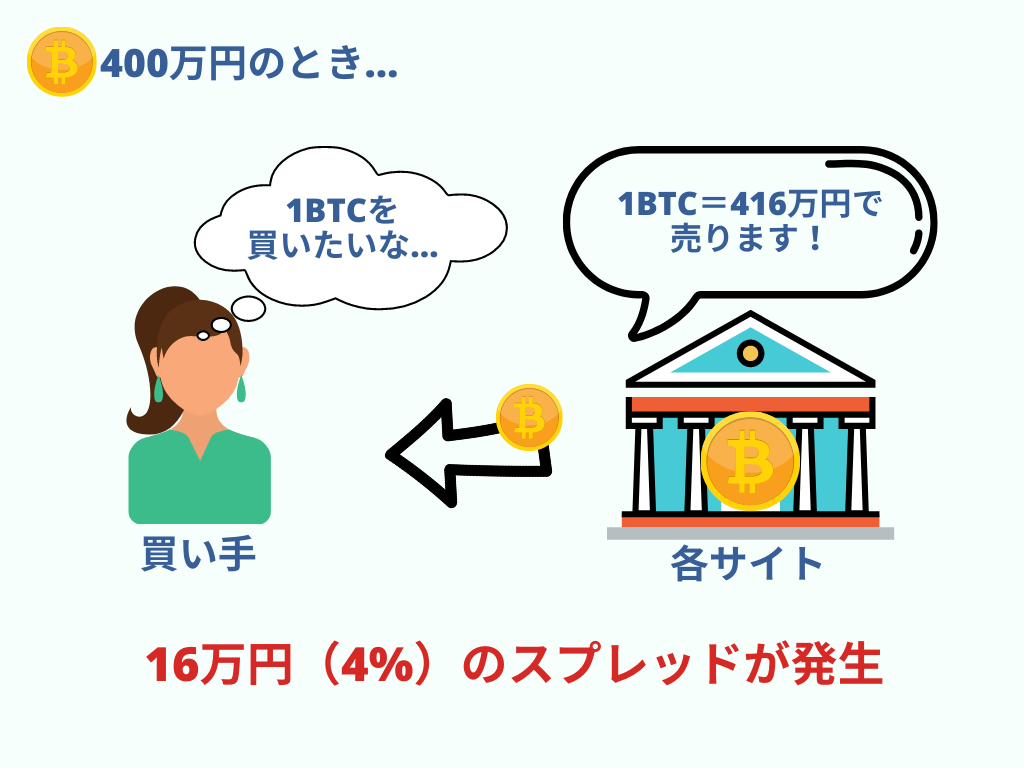

自動積立の場合は手数料(スプレッド)がかかる

各取引所は「積立手数料無料!」と謳っています。

それはその通りで、無料で毎月自動積立をしてくれます。

ですが、自動積立の場合「スプレッド」という実質的な手数料が3~5%ほどかかってきます。

-

-

スプレッドを払わずにビットコイン積立をする方法はあるのか

続きを見る

積立NISAとかと比較すると、3~5%は高すぎて引くレベルだと思います。これがビットコインの積立ではなく、株やインデックスの積立だったら絶対にやめた方がいいです。

ですが、ビットコインの積立の場合、上で見てきたように期待できるリターンの金額がかなり高いです。

年利5%ほどの積立NISAと、年利数十%以上が狙えるビットコインで、許容できる手数料が違うのは当然ですよね。

ただ、どうしても手数料に納得できない人は、手動やプログラミングなど、ほぼ無料で積立てられる方法もあります!

(自動積立よりも圧倒的に面倒なので、得意な人にのみおすすめしています)

-

-

ビットコインの積立手数料を圧倒的に節約する裏技【目からウロコ】

続きを見る

結論:私は月1万でもビットコインを自動積立する価値はあると考える

そんなこんなで、私が積立NISAの次にビットコインの積立を選んだ理由を説明してきました。

イメージ的にビットコインは投資に適していないとか、危険だとか、ギャンブルだとか言われることも多いです。ですが、長期的にみたときに、ビットコインの成長性は他のどの投資商品よりも優れていると考えられることもまた事実です。

ビットコイン(仮想通貨)がなぜ危険だと思われているのかを理解することが第一段階です。

そして、そのリスクを最小限に抑える手法である「積立」でも十分な利益が期待できることも確認しましたし、半減期の価格サイクルも見てきました。

「次の半減期の1年後」までの3-4年間、コツコツと積立てていくことで十分な利益が期待できるでしょう!

もちろん、投資には「絶対」はありませんし、それなりのリスクもあります。積立NISAも同じです。

メリット・デメリットを把握し、比較したうえで判断してみてください!!

自動積立なので数%の手数料はかかりますが、期待できる利益が非常に大きいので、「手数料が気に食わないから積立をしない」という方が機会損失だと個人的に思っています。

後日口座開設のやり方と積立の始め方を解説する記事を書くので参考にしてみてください。

多分、解説を見ながらやる方が面倒かもしれませんが…笑

※投資は自己判断でお願いします!